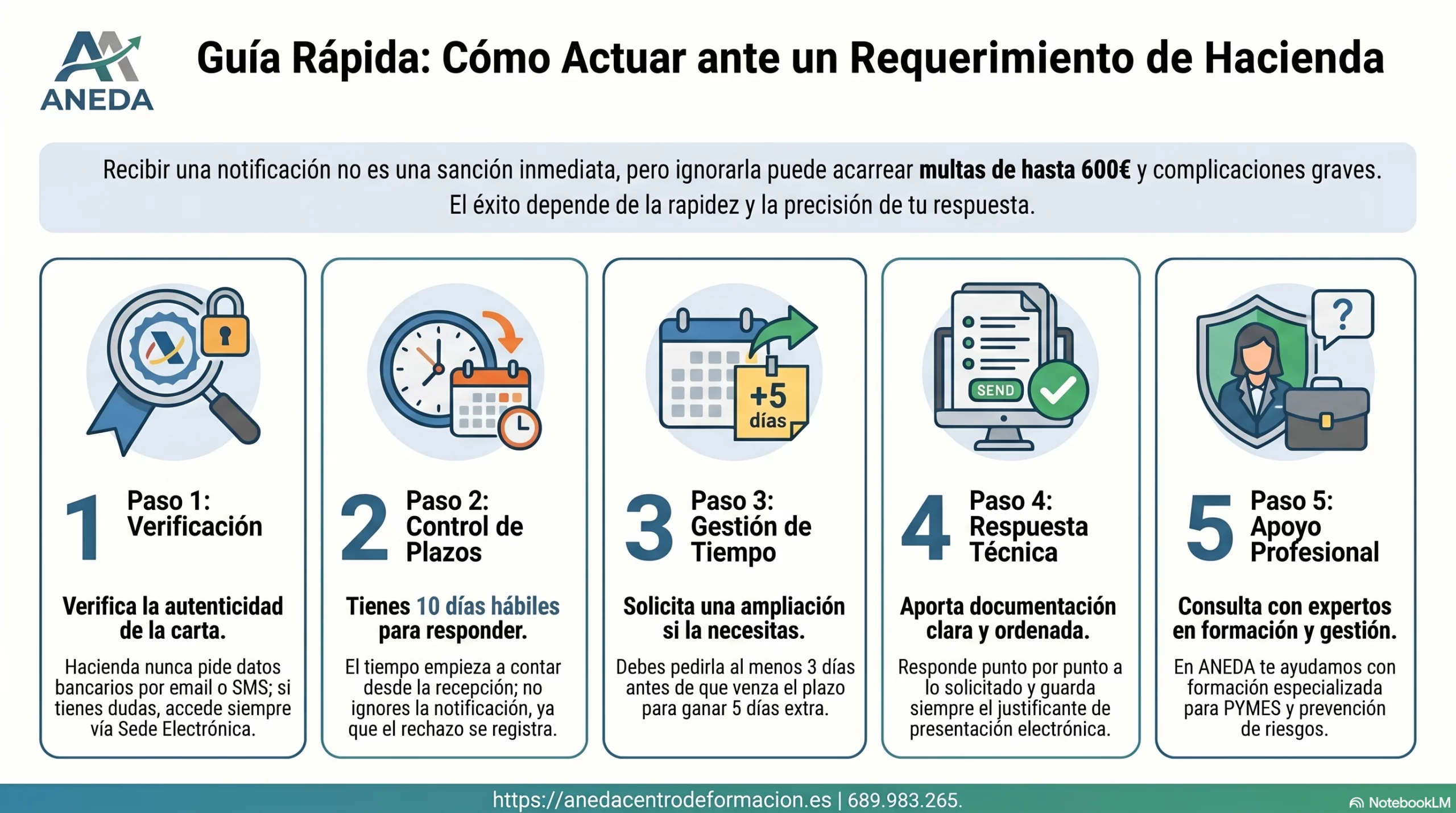

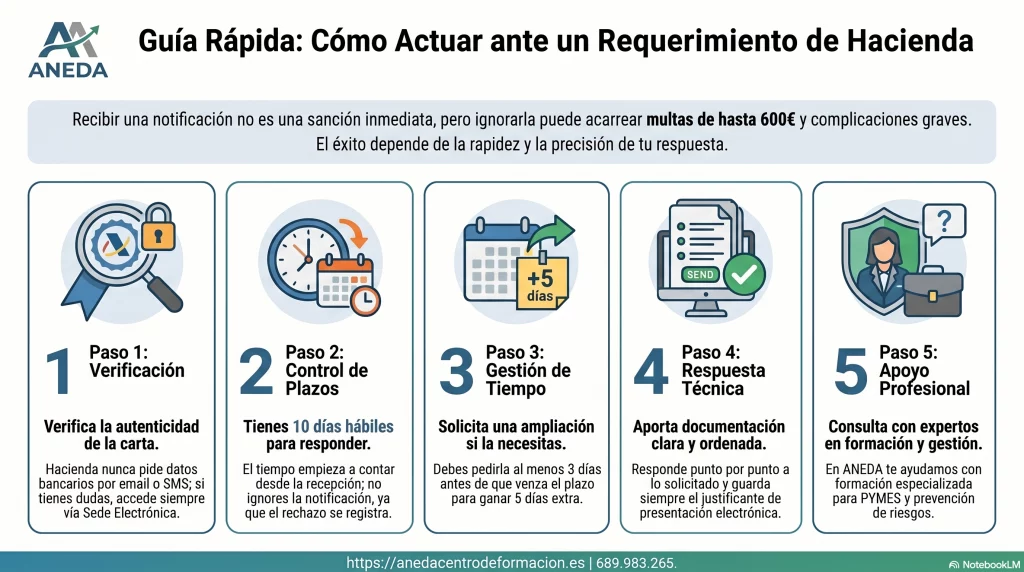

Cómo Actuar ante un Requerimiento (Hacienda, Judicial y Laboral) sin errores

Recibir una notificación oficial ,ya sea en el buzón físico o a través de la Dirección Electrónica Habilitada, suele disparar una respuesta inmediata de ansiedad. Sin embargo, como asesores expertos, nuestra primera recomendación es la serenidad analítica. Un requerimiento es, técnicamente, una petición formal de información, documentación o la exigencia de una conducta específica por parte de una autoridad (AEAT, Juzgado o Notaría). No es necesariamente el preludio de una sanción, pero una gestión deficiente sí puede derivar en ella.

El objetivo de este documento es proporcionar una hoja de ruta estratégica para responder con éxito, optimizar los plazos legales y proteger los intereses de autónomos y PYMES.

1. El Requerimiento de Hacienda (AEAT): Estrategia y «La Regla de la Obligatoriedad»

Un requerimiento de la AEAT es una solicitud de aclaración ante discrepancias detectadas (deducciones, facturas o datos cruzados). No debe confundirse con una Inspección Tributaria, aunque puede ser su origen.

Plazos y Cómputo Crítico

- Plazo general: Dispone de 10 días hábiles (se excluyen sábados, domingos y festivos nacionales o locales).

- Regla del vencimiento: Si el último día del plazo es festivo en su localidad, el vencimiento se traslada automáticamente al siguiente día hábil.

- Consecuencias del incumplimiento: No atender el requerimiento puede acarrear multas pecuniarias de entre 150 € y 600 €.

«No haga el trabajo de Hacienda»

Uno de los errores más comunes es aportar documentación que no se tiene obligación legal de conservar o que la Administración puede obtener por otros medios:

- Documentos de terceros: Hacienda a veces solicita certificados urbanísticos del Ayuntamiento. Legalmente, la AEAT debe pedirlos directamente a dicha entidad. Si usted lo solicita y el Ayuntamiento tarda, aporte a Hacienda el justificante de haberlo solicitado dentro del plazo; con eso cumple su deber de colaboración.

- Registros antiguos: Si le piden un listado de precios de hace tres años y no existe obligación legal de conservarlo, no lo invente. Responda aportando los libros contables y facturas obligatorias.

- Registros Bancarios: La información bancaria es responsabilidad de la entidad. Si el banco se demora, aporte el justificante de la solicitud a la entidad financiera para evitar sanciones por falta de colaboración.

2. Cómo Ganar Tiempo: La Ampliación de Plazo (Art. 91 RD 1065/2007)

Si la documentación es compleja, puede solicitar más tiempo bajo las siguientes reglas:

- Requisito Temporal: Debe solicitarse obligatoriamente al menos 3 días hábiles antes del vencimiento.

- Efecto de Silencio: Si la Administración no responde antes del vencimiento, la ampliación se entiende automáticamente concedida por la mitad del plazo original (habitualmente 5 días más).

- Matiz Importante: Si Hacienda responde de forma expresa, tiene la potestad de conceder un plazo inferior a esa mitad.

- Máxima de Seguridad: Es preferible aportar documentación incompleta (pero correcta) dentro del plazo que no aportar nada. Responder tarde es mejor que nunca, pero solo el cumplimiento en plazo garantiza la ausencia de sanción.

3. Requerimientos Judiciales y Notariales: Marco de Protección

Ámbito Judicial

Es imperativo distinguir su condición procesal para aplicar sus derechos constitucionales:

- Investigado/Acusado: Derecho a no declarar contra sí mismo y a no confesar su culpabilidad (Art. 24.2 CE).

- Testigo/Perito: Obligación legal de comparecer y decir la verdad.

Consecuencias del Incumplimiento:

Falta de comparecencia : Multas coercitivas (150 € a 6.000 €) u orden de detención policial. Obstrucción a la justicia :Penas de prisión de 6 meses a 3 años (en casos graves con reo en prisión). |

Solución ante Insolvencia: Si el requerimiento judicial nace de deudas inasumibles, la Ley de la Segunda Oportunidad (LSO) permite paralizar preventivamente embargos y procesos de ejecución durante meses, ofreciendo una vía de exoneración del pasivo.

Requerimiento Notarial

El acta notarial tiene valor de prueba fehaciente. El requerido tiene 2 días hábiles para contestar en la misma acta.

Restricción Crítica: La respuesta debe limitarse a los hechos planteados. No se permite incluir nuevos requerimientos o información ajena al objeto del acta original.

4. Inspección de Trabajo: Colaboración y Ahorro Estratégico

La Inspección actúa en tres fases: Inicio (visita/citación), Desarrollo (examen documental) y Resolución (archivo o acta de infracción).

- Presunción de Veracidad: Los hechos constatados por el inspector se presumen ciertos, pero no sus interpretaciones. Revise el acta en busca de errores materiales o falta de motivación.

- La Estrategia del 40%: Si se propone una sanción, el sujeto responsable puede beneficiarse de un descuento del 40% sobre el importe si reconoce la responsabilidad, renuncia a alegaciones y realiza el pago voluntario en el plazo indicado.

- Obstrucción: Negarse a facilitar el registro de jornada o planes de PRL puede derivar en multas de decenas de miles de euros.

5. Protocolo General de Respuesta (Checklist de Seguridad)

Antes de realizar cualquier envío electrónico, verifique estos puntos:

- [ ] Verificar Autenticidad (Reglas AEAT): La AEAT nunca solicita información por email/SMS, nunca realiza devoluciones a tarjetas de crédito/débito y nunca cobra por sus servicios (solo el coste de llamadas a 901).

- [ ] Identificar Obligatoriedad: ¿Es legalmente obligatorio que yo posea este documento? Si no, justifique su ausencia.

- [ ] Estrategia Sancionadora: En caso de error propio, ¿procede el descuento del 40% por pago voluntario?

- [ ] Redacción Técnica: Responda punto por punto, identifique el CSV y el expediente, y conserve el justificante de presentación digital.

Conclusión: La Prevención como Mejor Defensa

La gestión empresarial moderna exige estar preparado para la presión normativa. El desconocimiento no exime del cumplimiento, pero el asesoramiento profesional minimiza el impacto económico.

En ANEDA Centro de Formación, ubicado en Utrera, ofrecemos soluciones integrales para que PYMES y autónomos profesionalicen su gestión. Nuestra formación es bonificable por FUNDAE, permitiendo a las empresas actualizarse a coste cero en áreas críticas:

- Digitalización Obligatoria: Cursos especializados en Verifactu y Facturación Electrónica para cumplir con los nuevos estándares de la AEAT.

- Compliance y Prevención: Cursos de PRL (Seguridad en altura, maquinaria pesada) y protocolos contra el acoso laboral.

- Asesoría Especializada: Preparación de auditorías legales en PRL, reducción de costes laborales y gestión de impagos.

Asegure el futuro de su negocio y prepárese ante cualquier requerimiento visitando https://anedacentrodeformacion.es

Referencias Bibliográficas

- Ley 58/2003, General Tributaria.

- Real Decreto 1065/2007 (Reglamento de gestión e inspección tributaria), Art. 91.

- Código Penal de España (Arts. 463-465, 556 sobre desobediencia y obstrucción).

- Ley 1/2000 de Enjuiciamiento Civil (LEC).

- Reglamento del Notariado (Art. 202).

- Avisos de seguridad de la Agencia Estatal de Administración Tributaria (AEAT)

Fdo. Ángeles Fernández

8 de Junio de 2026

Puedes descargar de forma gratuita la Guía de Gestión y crecimiento para la PYME (Edición 2026).

Descubre más desde Aneda, academia y formación en Utrera

Suscríbete y recibe las últimas entradas en tu correo electrónico.